Los 3 mitos sobre la PSD2 (Que no son ciertos)

La PSD2 supone el fin de los bancos tradicionales

Falso. La PSD2 abre una nueva puerta hacia el Open Banking. Esto significa que las fintech van a poder acceder a los datos de los bancos de una manera directa, sencilla y, sobre todo, regulada.

La P2D2 supondrá un cambio relevante en la industria, pero también es una oportunidad para los bancos de adquirir ventajas competitivas al desarrollar una estrategia de cooperación o competición, ya que tienen un factor fundamental del que las fintech carecen (y desean): Los clientes.

La clave de la adaptación está en que los productos se adecúen a las necesidades de los clientes. Con la entrada de nuevos players, los clientes tendrán un rango más amplio de opciones para administrar sus finanzas, además de las que ofrecen los bancos tradicionales, con lo cual, el que se adapte mejor al usuario y ofrezca una mayor calidad de servicio y experiencia, se llevará al cliente.

Desarrollar una estrategia de cooperación, invirtiendo en la tecnología que ofrecen las startups fintech, permite a los bancos innovar en sus servicios y, al final, ofrecer una mejor experiencia a los clientes.

La PSD2 comprometerá la seguridad de los datos de los clientes porque tendrán que compartir la información con terceros

De nuevo, falso. El titular es realmente fácil, pero nada más lejos de la realidad ya que, para compartir los datos con terceros, es necesario tomar una serie de medidas que protegen los datos de los consumidores, y las fintech estarán sujetas a escrutinio y requisitos de compliance similares a los de los bancos. Además, deberán ganarse la confianza de los usuarios (que los bancos ya la tienen de partida).

Gracias a PSD2 podremos acceder por primera vez a los datos bancarios a través de API’s

Como sucede a menudo, la tecnología va varios pasos por delante de la regulación y es por ello que, desde hace tiempo, varias fintechs han podido acceder y agregar estos datos a través de sistemas de ingeniería inversa (robo-advisors), de manera legal y completamente consentida. Apps como fintonic pudieron existir precisamente por esta posibilidad.

La legislación ahora se actualiza para regular este caso y poner al usuario en control de sus datos, permitiendo a sus bancos compartirlos con terceros, y haciéndolo todo bajo el paraguas de una nueva ley.

PSD2 es una oportunidad tanto para los bancos como para las fintech. Veremos en el transcurso del tiempo cómo evoluciona el sector y cómo se aprovechan ambos de la nueva directiva.

Startups de portugal: Os estamos buscando

Conoce más a fondo el programa para startups de ABANCA innova en PortugalContinuamos buscando startups para nuestro programa, que como en la anterior edición, continúa atravesando la frontera y buscando también startups interesantes en el territorio portugués. Es por...

Las novedades del 4º batch del programa para startups ABANCAinnova

¡Lanzamos una nueva edición del programa para startup, completamente adaptado al remoto! En ABANCA innova, buscamos startups con las que realizar pruebas de concepto. Bajo esta premisa, hemos creado un programa para startups que busque maximizar la efectividad de la...

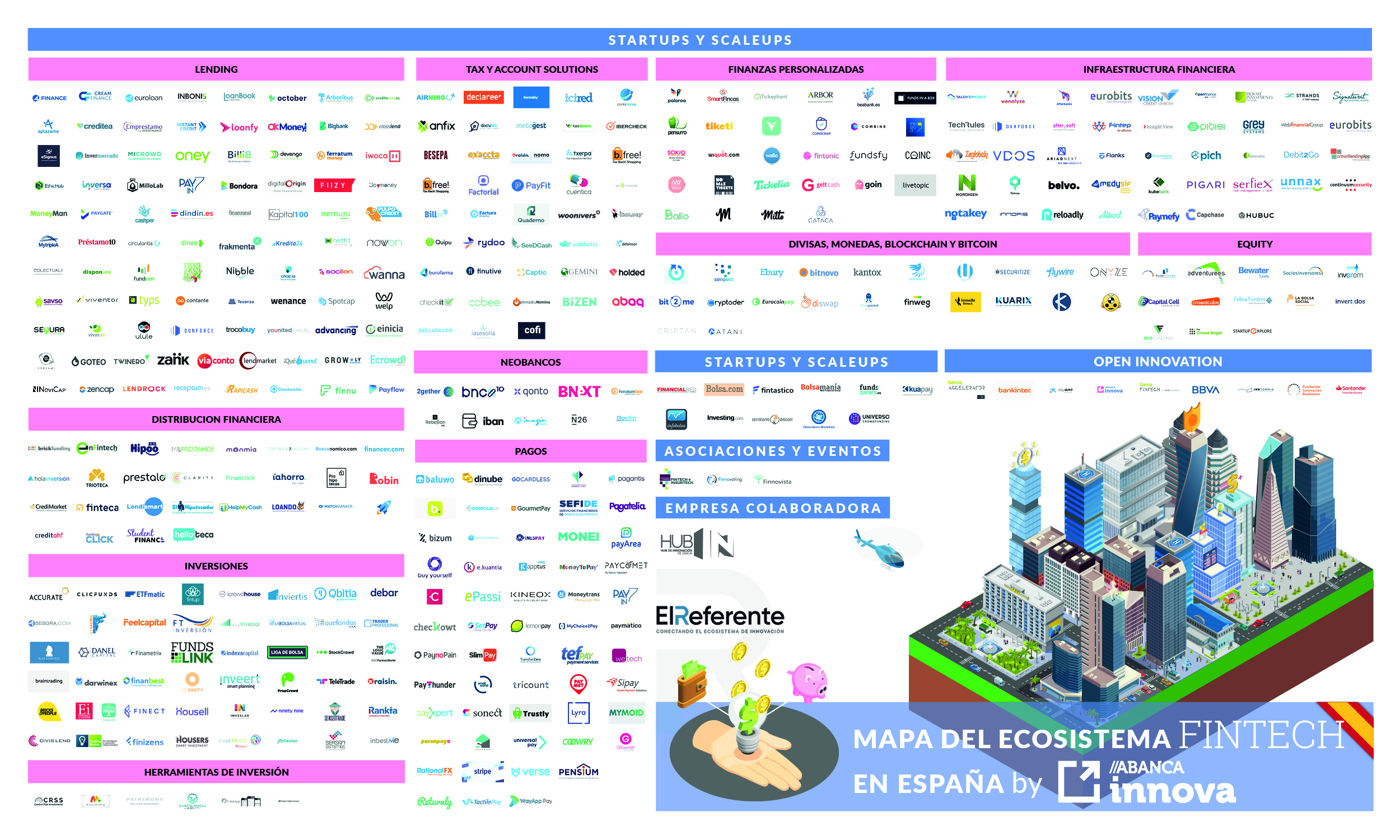

Más de 400 fintech en el mapa de El Referente, en colaboración con ABANCA innova

Colaboramos en el mapa fintech de El Referente, donde más de 400 startups fintech están operativas. Las fintech continúan demostrando que ganan tracción en el mercado al llegar hasta las 403. En esta ocasión colaboramos con El Referente para elaborar un estudio sobre...